A IMPORTÂNCIA DA Auditoria Interna NAS CORPORAÇÕES

Com a expansão das atividades e dos processos, sentiu-se a necessidade de dar maior ênfase às normas ou aos procedimentos internos, diante do fato de que, de acordo com o crescimento das organizações, o administrador, ou proprietário da empresa, não poderia supervisionar pessoalmente todas as etapas das diversas atividades de seu negócio.

O auditor externo ou independente, de acordo com a sua opinião, por meio de seu parecer sobre as demonstrações contábeis, passou a emitir um relatório-comentário, no qual apresentava sugestões para solucionar os problemas da empresa, detectados no curso normal de seu trabalho de auditoria. Porém, o auditor externo ou independente, de acordo com a sua forma contratual de atuar, passava pouco tempo em suas visitas na empresa.

Desta forma, para atender a necessidade da administração das empresas seria necessário um auditor mais permanente, que pudesse executar sua atividade com maior grau de profundidade, conhecendo melhor as diversas atividades da empresa que estão relacionadas com a contabilidade (controles internos, administração de estoques, administração de pessoal e administração dos processos, entre outros).

Attie (2006, p. 52) explica que: A importância que a auditoria interna tem em suas atividades de trabalho serve para a administração como meio de identificação de que todos os procedimentos internos e políticas definidas pela companhia, os sistemas contábeis e de controles internos estão sendo efetivamente seguidos, e todas as transações realizadas estão refletidas contabilmente em concordância com os critérios previamente definidos.

Nesse sentido, surgiu a auditoria interna, como uma ramificação da auditoria externa ou independente. O auditor interno é um funcionário da empresa, e dentro da organização ele não deve estar subordinado àqueles cujo trabalho examina. O auditor interno também não deve desenvolver atividades que possa vir um dia a examinar, para que não interfira em sua independência.

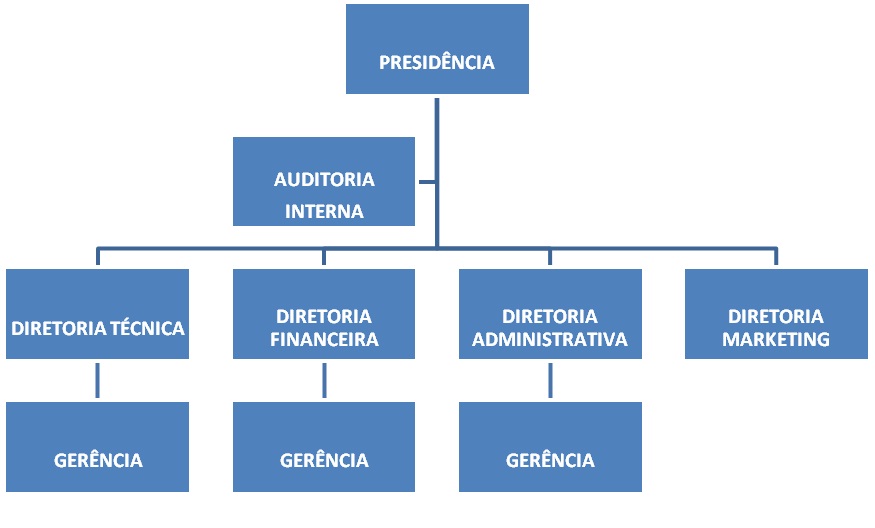

A Auditoria Interna, colocada dessa forma, em nível recomendável para efeito do bom controle Interno, ficaria situada da seguinte forma em uma estrutura organizacional:

O organograma apresentado não é a única forma em que um departamento de auditoria interna pode se apresentar na estrutura. Poderia ainda haver uma ramificação do departamento de auditoria interna em cada diretoria, em função do tamanho e da dimensão de cada departamento. Também devemos considerar empresas e sociedades que formam uma holding. Nesse caso, apenas a administração da empresa investidora ou controladora possui departamento de auditoria interna nas sociedades controladas e coligadas.

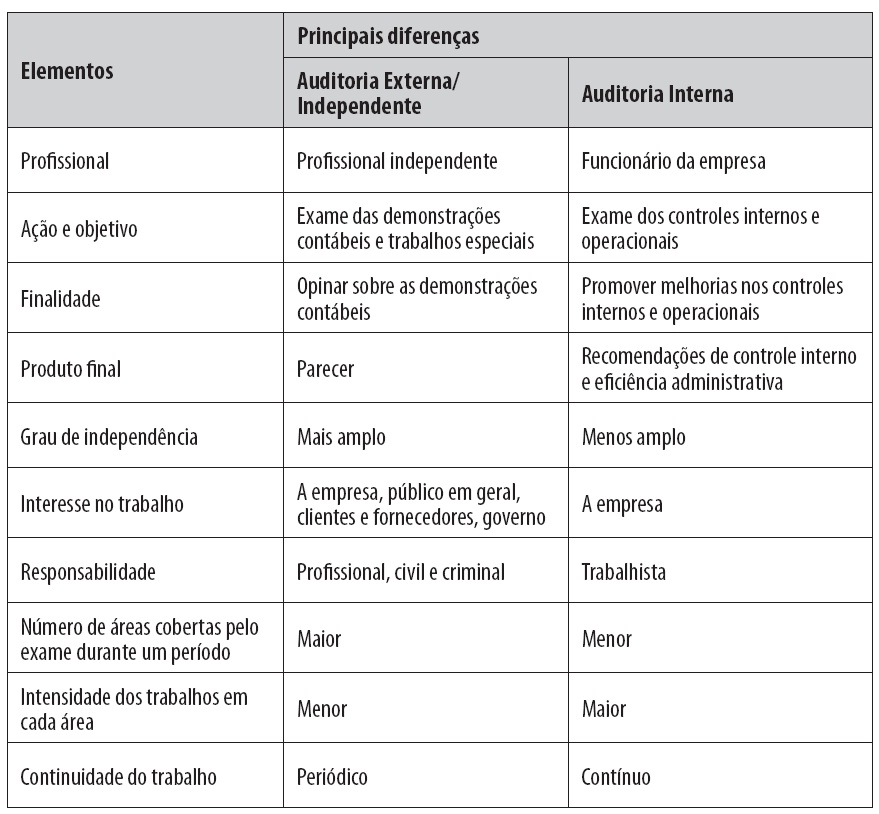

Tanto a auditoria externa quanto a interna utilizam os mesmos procedimentos de auditoria, quando cabíveis, baseados no ponto de controle interno identificado e de acordo com o grau de extensão das atividades aplicadas. A auditoria externa muitas vezes utiliza os trabalhos da auditoria interna para emitir sua conclusão sobre a opinião, de acordo com os trabalhos desenvolvidos.Resumidamente, veja as principais diferenças entre auditoria externa e interna no quadro a seguir.

Apesar da auditoria externa e auditoria interna aplicarem procedimentos semelhantes em suas atividades, elas são diferentes e se identificam de acordo com a extensão de seus trabalhos e pela independência da auditoria quando externa para formar opinião sem interferência da empresa.

O Portal de Auditoria/Escola de Auditoria, vem desde 2005, através de seus profissionais, propagando Auditoria Interna como ferramenta de gestão pelos países de língua portuguesa, transcendendo o território físico do Brasil, dessa forma disponibilizamos aos nossos usuários e clientes conteúdos diversos sobre o tema, assim como diversos cursos para capacitação e desenvolvimento profissional.

Atualize-se de mais assuntos de Auditoria Interna através das redes sociais do Portal de Auditoria/Escola de Auditoria

Veja mais assuntos publicados sobre Auditoria Interna

- A Importância da Auditoria Interna

- Modalidades de auditoria interna operacional

- Critérios para recrutamento, seleção e admissão de auditores internos

- Funções Básicas da Auditoria Interna Operacional

Conheça nossos cursos Online de Auditoria

Auditoria Interna | Formação de Auditores Internos | Como Implementar a Auditoria | Documentação de Auditoria Interna | Auditoria, Controle Interno e Gestão de Riscos | Auditoria para Pequenas e Médias Empresas | Auditoria Ferramenta de Avaliação | Auditoria Interna em Recursos Humanos | Contratos Terceirizados | Canal de Denúncias | Auditoria Interna de Compliance | Boas Práticas Internacionais | Auditoria Operacional em Estoques | Auditoria de Logística | Auditoria em Bens Patrimoniais | Auditoria em Contas a Pagar | Holding Familiar |