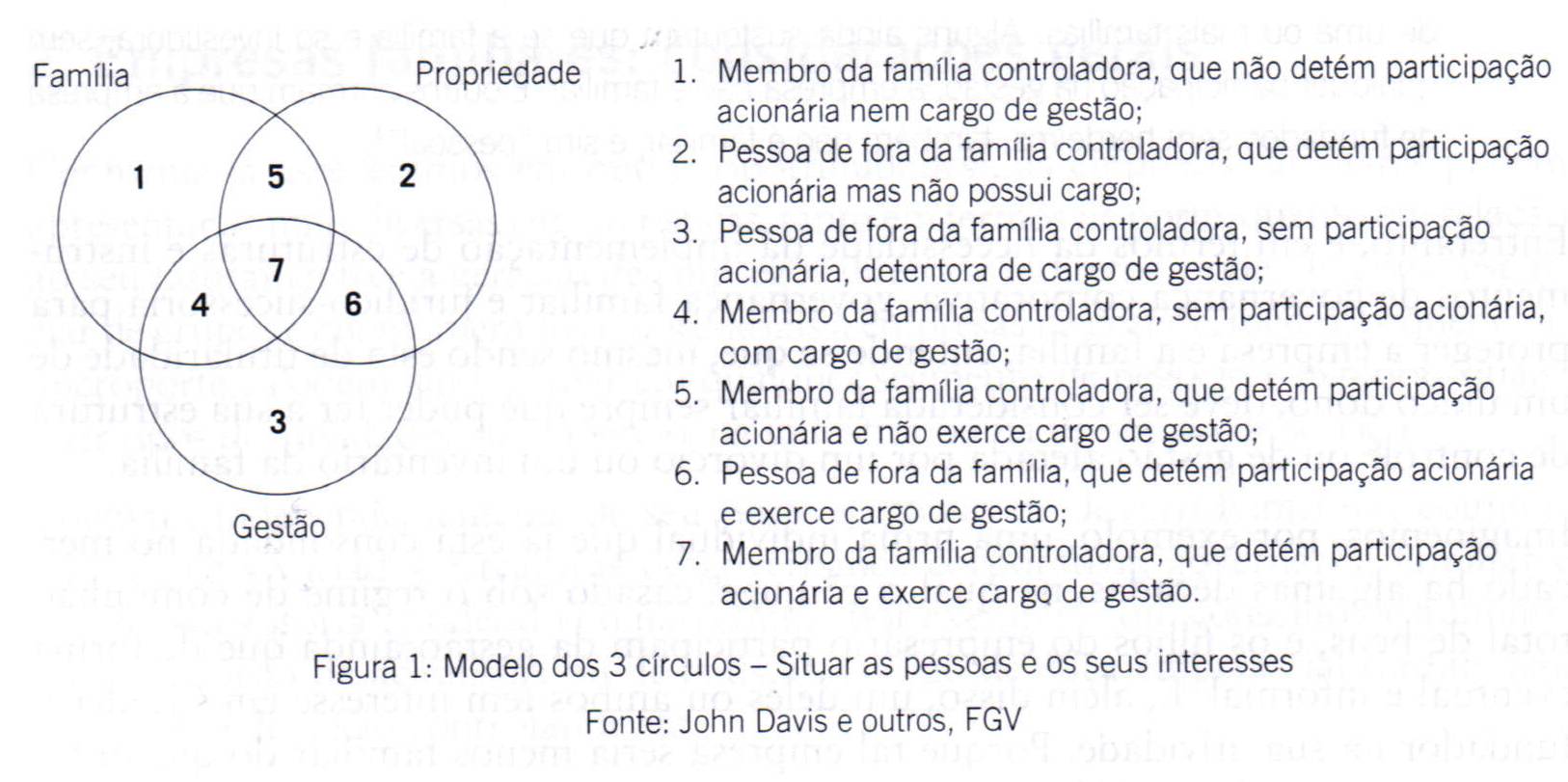

A

importância da compreensão desse sistema integrado, subdividido em

outros três subsistemas independentes, porém superpostos, é que ela pode

nos proporcionar por meio da localização individualizada, em espaços

definidos, de cada membro da família e dos administradores e gestores

externos e independentes, não sócios nem tampouco membros da família, a

identificação de prováveis interesses pessoais, em regra não

coincidentes em relação à empresa. Ou seja, pode nos permitir

identificar interesses individuais e prioridades em relação à empresa

que tendem a gerar problemas e conflitos de interesses clássicos nos

âmbitos das intersecções entre família, gestão e propriedade. E, assim,

nos encaminhar a encontrar soluções, caso a caso, para tais conflitos.

Feitas essas considerações trataremos, a

seguir, especificamente de dois conflitos clássicos que costumam permear

os círculos supra descritos: (i) a confusão patrimonial,

fundamentalmente entre os círculos da propriedade e da família, e; (ii)

o conflito latente entre remuneração de capital e remuneração de gestão,

essencialmente entre os círculos da propriedade e da gestão

3.

Círculos da propriedade e da família: confusão patrimonial

As empresas regularmente constituídas, com

seu contrato social, no caso de uma sociedade limitada, ou seu estatuto

social, no caso de uma sociedade por ações, devidamente registrado e

arquivado na Junta Comercial (artigos 45 e 985, ambos do Código Civil)

adquirem personalidade jurídica. Vale dizer, passam a ter patrimônio

próprio distinto do patrimônio pessoal de seus sócios, podendo no curso

de sua atividade assumir obrigações, responsabilidades e direitos também

distintos daqueles pessoais de seus sócios.

Na prática, isso significa que tanto nas

sociedades limitadas quanto nas sociedades por ações, ao menos em tese,

as dívidas da sociedade não alcançam seus sócios e administradores,

conforme se pode ler no art. 1Q da Lei das S/A' e no art. 1.052 do

Código Civil', e inferir da clássica doutrina de Clóvis Bevilaqua,

quando ainda em vigor o Código Civil de 1916.

A consequência imediata da personificação

da sociedade é distingui-la, para os feitos jurídicos, dos membros, que

a compõem. Pois que cada um dos sócios é uma individualidade e a

sociedade uma outra, não há como lhes confundir a existência. A

sociedade, constituída por seu contracto, e personificada pelo registro,

tem um fim próprio, econômico ou ideal; move-se, no mundo jurídico, a

fim de realizar esse fim; tem direitos seus, e, em regra, um patrimônio,

que administra, e com o qual assegura, aos credores, a solução das

dívidas, que contrae.

Por outro lado, há que se considerar que a

personalidade jurídica como forma de limitação de responsabilidade não

é, nem poderia ser, um princípio absoluto, sob pena de a mesma

consubstanciar anteparo à fraude e lesão a interesses de terceiros,

fundamentalmente credores. E, justamente nesse sentido, a tendência do

legislador, amparado por parte da doutrina, e também pela

jurisprudência, tem sido de ampliar a responsabilidade pessoal dos

sócios por dívidas contraídas pela sociedadeJ1, ao menos em tese

visando, fundamentalmente, a coibir casos de abusos e fraudes cometidos

por sócios de sociedades comerciais, sob o "escudo da personalidade

jurídica".

Nessa linha, o Código Civil de 2002 que

substituiu o anterior de 1916, previu, expressamente, em seu artigo 50

que: "Em caso de abuso da personalidade jurídica, caracterizado pelo

desvio de finalidade, ou pela confusão patrimonial, pode o juiz decidir,

a requerimento da parte, ou do Ministério Público quando lhe couber

intervir no processo, que os efeitos de certas e determinadas relações

de obrigações sejam estendidos aos bens particulares dos

administradoresl2 ou sócios da pessoa jurídica?' (grifo da autora)

A confusão patrimonial nada mais é do que

a utilização de bens e ativos empresariais em proveito pessoal de sócios

e familiares. Ou seja, causa recorrente na jurisprudência e atualmente

prevista na lei Cível, que permite ao Poder Judiciário estender a sócios

e administradores a responsabilidade por dívidas contraídas pela

empresa, determinando, por exemplo, a penhora on line de

contas-correntes e de outros bens particulares de sócios e familiares.

Outrossim, é relevante ressaltar que além

das consequências jurídicas que podem advir ao patrimônio pessoal dos

sócios, em termos de boas práticas de governança corporativa e familiar,

também não é aconselhável a confusão patrimonial, vez que esta

inviabiliza ou dificulta o adequado controle da gestão e contabilidade

empresarial.

Ou seja, impede ou torna nebuloso o

controle de contas e do fluxo de caixa da empresa, uma vez que se

confunde o que é despesa e custo necessário a consecução da atividade

social com o que é despesa e custo da família em seu lazer e vida

pessoal.

Nesse sentido, é fundamental que o sócio

controlador da empresa, em geral o patriarca! matriarca crie regras

claras e expressas para impedir que os bens e ativos de propriedade da

empresa/pessoa jurídica! sociedade14 sejam utilizados como se fossem

bens particulares e de uso pessoal seu e de seus familiares.

Ou seja, é necessário que se criem e

implementem mecanismos de governança corporativa e familiar a fim de

impedir, por exemplo, que cônjuges e descendentes utilizem-se de bens de

propriedade da empresa em suas atividades de lazer, como carros e

helicópteros, bem como se valham de serviços de motorista, secretária ou

office boy contratado pela pessoa jurídica para lhe prestar

serviços pessoais. Ou ainda, que a empresa pague contas privadas de seus

sócios, por exemplo, a fatura do cartão de crédito do fundador, a mesada

de um filho, a pensão judicial de ex- -cônjuge, e assim por diante.

Nesse sentido, do ponto de vista da

governança familiar sugere-se, exemplificativamente, que a família e a

sociedade regulem práticas e comportamentos em relação à empresa e a

seus ativos, por meio de um Código de Conduta ou Protocolo Familiar,

discutido, elaborado e subscrito por todos os familiares e principais

executivos e conselheiros da empresa. Ademais, é recomendável que a

família reflita sobre a pertinência da criação de um Family office

apto a segregar bens pessoais de bens empresariais, gerenciar os

ativos financeiros da família e a prestar serviços, como fornecer uma

secretária, um office boy ou um jardineiro para suprir

necessidades pessoais dos familiares.

Em geral, é necessário um trabalho

profissional para jurídica e emocionalmente separar de forma muito clara

o que é o business, e o que é o lazer da família controladora, ou

mesmo outros negócios que só a ela interessam. Ou seja, o que é, por

exemplo, um carro ou um helicóptero da empresa (que deve ser utilizado

apenas em benefício desta), de um carro ou de um helicóptero da

família, que irá servi-la em seu lazer e sem compromisso com a empresa

(e que, portanto, deverá ter seu combustível, seguro, impostos,

motorista e pilotos pagos com dinheiro pessoal da família).

Finalmente, é recomendável que todos os

familiares, sócios ou não da empresa, participem de cursos, seminários

e outros meios de formação pessoal a fim de compreenderem com maior

profundidade as boas práticas de governança corporativa e a sua

importância para o bom relacionamento da família e o desenvolvimento da

empresa.

4.

Círculos da propriedade e da gestão: remuneração de capital vs.

remuneração de trabalho

Outro conflito de interesses clássico, com

implicações legais e de governança corporativa, em qualquer estrutura

empresarial, seja ela familiar ou não, respeita à tomada de decisão para

a destinação do faturamento e do lucro da empresa.

Ou seja, deve-se privilegiar a

distribuição de dividendos aos sócios, a remuneração dos administradores

e gestores (familiares ou não), ou o reinvestimento dos lucros nas

atividades empresariais?

Em termos de remuneração do capital

investido (distribuição de dividendos aos sócios), temos que quando uma

empresa obtém lucro, seus sócios, titulares de participações

societárias, minoritárias ou não, seja na forma de cotas ou ações, devem

auferir um retorno financeiro sob a forma de recebimento de dividendos,

consubstanciado em vantagens patrimoniais, atribuídas às ações ou

cotas, proporcionalmente a sua participação societária. Em outras

palavras, ao sócio deve ser garantida alguma remuneração pelo capital

investido, na eventualidade de a empresa ter lucro. Tal direito,

inclusive, é tido na lei como direito essencial do sócio, no qual “Nem

o estatuto social nem a assembleia geral poderão privar o acionista dos

direitos de: I - participar dos lucros sociais; [...]"

Note-se, outrossim, que o que pode e deve

ser distribuído aos sócios a título de dividendos é uma parcela do

lucro líquido, ou seja, uma parte do resultado do exercício, subtraídos

os prejuízos acumulados, se houver, pago o imposto sobre a renda e a

contribuição social sobre o lucro líquido e ainda participações

estatutárias dos empregados e administradores, se houver.

Ou seja, trata-se de pressuposto legal

para a distribuição de dividendos a existência de lucros apurados em

balanço. E a sua inobservância "implica responsabilidade solidária dos

administradores e fiscais, que deverão repor à caixa social a

importância distribuída, sem prejuízo da ação penal que no caso couber",

no caso o artigo 177 do Código Penal".

Essa observação é absolutamente relevante

na medida em que na prática não é raro encontrarem-se empresas

familiares que distribuem recursos financeiros, leia-se, dinheiro, em

desconformidade com o disposto na lei, inclusive na Lei Penal,

incorrendo na supramencionada "confusão patrimonial". Ou seja, famílias

que utilizam recursos da empresa para, por exemplo, dar mesada a filhos,

pagar pensão judicial em casos de separação e divórcio com recursos da

empresa, entre outras práticas contrárias à lei e às mais elementares

regras de boa governança corporativa.

E, como visto acima, dependendo do modo

como tal distribuição é conduzida, por exemplo, sem que haja lucro

líquido apurado em balanço, tal conduta pode levar a consequências

bastante graves, não só no âmbito empresarial como no âmbito do

patrimônio pessoal e inclusive com repercussões criminais na vida de

administradores e controladores de empresas, familiares ou não.

Já no que tange à remuneração de trabalho,

tema central deste item, temos, ainda, que considerar que os

profissionais que trabalham na sociedade, familiares ou não, devem ter o

seu trabalho devidamente remunerado, "tendo em conta suas

responsabilidades, o tempo dedicado às suas funções, sua competência e

reputação profissional e o valor dos seus serviços no mercado". Além

disso, em geral, toda a atividade empresarial necessita de investimento

contínuo a fim de manter-se competitiva no mercado. E tal remuneração

invariavelmente tem impacto direto no faturamento da empresa, afetando o

lucro líquido distribuível aos sócios.

Assim, é essencial equacionar o conflito

econômico inerente à destinação do faturamento e do lucro líquido da

empresa, com o desenho de clara política de remuneração de trabalho, de

capital e de reinvestimento dos lucros sociais na atividade empresarial,

sob pena de desequilibrar as relações entre sócios, gestores e muitas

vezes familiares de fora da empresa.

É fato que conflitos de interesse são

inerentes a qualquer relação e atividade humana e, portanto, estão

intrinsecamente relacionados à necessidade de implementação de

governança corporativa nas empresas em geral.

Conforme assevera o Professor. Di Miceli

da Silveira, a raiz dos problemas de governança está fundamentalmente

relacionada à natureza humana, na medida em que "Precipuamente,

assume-se que as pessoas procuram maximizar seu bem-estar pessoal (ou

sua utilidade pessoal, no jargão econômico) ao longo de suas vidas".

Essa premissa, transportada para a

atividade empresarial, seja ela familiar ou não, nos leva a concluir

que, se regras de governança não forem adotadas com relação à política

de remuneração de sócios e de gestores, fatalmente haverá um

desalinhamento de interesses entre tais indivíduos ligados à empresa.

Tal porque, conforme explica o mesmo autor "no contexto corporativo, o

executivo é o agente que recebe uma procuração com poderes para tomar

decisões em favor do conjunto de acionistas, seus principais". E

prossegue: "Como os executivos estão sujeitos às limitações inerentes à

natureza humana, os acionistas procura limitar as divergências por meio

do monitoramento das atividades dos executivos e do estabelecimento de

incentivos apropriados para eles. Os acionistas incorrem então em custos

para alinhar os interesses dos executivos aos seus, os quais são

chamados [... ] simplesmente de 'custos de agência"

No Brasil, em razão de uma propriedade

acionária muito mais concentrada, o conflito (custo) de agência reside

fundamentalmente no conflito entre acionistas controladores (agentes) e

acionistas não controladores (agenciadores ou principais). Vale dizer,

em custos que decorrem da necessidade de se criar estruturas legais,

regulamentares e de governança corporativa com vistas a impedir ou

minimizar a possibilidade de expropriação de bens da empresa em

benefício pessoal dos sócios controladores que também são

administradores e que, nessa qualidade, se utilizam de bens do ativo da

empresa, ou de parte do seu faturamento (novamente a confusão

patrimonial), em seu exclusivo benefício pessoal e em desacordo com a

lei, as boas práticas de governança corporativa e em detrimento dos

minoritários e demais stakeholders Podendo, inclusive, vir a ser

responsabilizados legalmente por tais práticas indevidas".

Por outro lado, é importante mencionar

que, além desse conflito de interesses inerente à política de

remuneração de capital e de trabalho em qualquer empresa, familiar ou

não, no caso das empresas familiares soma-se ainda outro conflito

psicológico que pode afetá-las negativamente, na medida em que o

patriarca, controlador e principal executivo de uma empresa, na

expressão comum "usa vários chapéus" (pessoa no modelo dos três círculos

no número 7). Ou seja, deve ao mesmo tempo tomar a melhor decisão

empresarial e para o bem-estar de sua família. E, portanto, decidir

entre reinvestir lucros ou reformar sua casa, mandar um filho estudar

fora do país, ou tomar qualquer outra decisão que beneficie a família em

detrimento dos interesses da empresa e vice-versa.

Vale dizer, mesmo que a empresa tenha

lucro líquido apurado distribuível, e que esteja equacionado o conflito

de agência entre sócios e administradores, ou entre controladores e

minoritários, é importante que a empresa tenha clara sua política de

distribuição e reinvestimento (metas de crescimento empresarial), sob o

risco de o conflito decisório entre viabilizar o crescimento da empresa,

ou comprar uma casa nova para a família, por exemplo, venha a ser

deflagrado.

Ainda nesse contexto, a falta de políticas

claras de remuneração de capital, reinvestimento e trabalho pode levar a

outros conflitos familiares de complexa solução. Conforme visto acima, o

lucro distribuível aos sócios - e ressalte-se novamente: somente aos

sócios e nunca aos familiares dos sócios - começa a ser apurado com o

"resultado da empresa", resultado esse que já teve subtraído o valor

pago a título de remuneração de seus administradores, familiares ou não.

Nesse sentido, pode ocorrer de, em

determinadas circunstâncias, os familiares que trabalham na empresa

receberem seus salários e pro labore e a empresa não ter lucro

distribuível aos sócios. Ou seja, irmãos ou primos que, em razão de suas

capacidades e competências passam, legitimamente, a ter padrões de

riqueza instintos. E essa circunstância não costuma ser bem

equacionada em famílias pouco afeitas a boas práticas de governança

corporativa e familiar.

Ressalte-se, ademais que a título de

remuneração dos administradores, devemos reconhecer todos os benefícios

econômicos percebidos por estes, seja de forma direta (exemplo: salários

e pro labores) ou indireta (utilização de carro e outros ativos da

empresa), fixa (em geral salários, pro labores e verbas de

representação) ou variável (por exemplo, participação nos resultados ou

opções de compra de ações, em geral em companhias abertas). Tudo isso

pode levar a que, na prática, o padrão de vida de familiares da mesma

estirpe ou geração, seja bastante diverso.

Como se pode notar, no âmbito das empresas

familiares, o surgimento de conflitos tende ainda a ter uma conformação

maior e mais complexa, porque, além de relacionamentos conflituosos

envolvendo potencialmente acionistas e administradores, no sentido de

como remunerar o capital investido pelos sócios e o trabalho dos

administradores, familiares ou não, sócios ou não, têm-se presente as

relações pessoais da família e de seus membros, em geral com forte carga

emocional, no contexto de vários papeis desempenhados, e, por vezes,

permeados por disputas afetivas e de poder.

Nesse sentido, é fundamental não apenas

uma política clara acerca da remuneração dos administradores,

notadamente os advindos da família, como que essa remuneração fixada em

assembleia geral seja compatível com as responsabilidades e capacidades

de cada administrador, e ainda com o praticado pelo mercado, nos termos

do que dispõe a Lei.

E, em termos de governança corporativa,

que se procure estabelecer uma política de remuneração de

administradores que permita alinhar interesses entre sócios e gestores,

desencorajando comportamentos oportunistas, e sacrifícios de longo prazo

da empresa para maximizar benefícios pessoais de curto prazo dos

administradores, como amplamente noticiado pela mídia fundamentalmente

durante a crise financeira internacional de 2008. Ademais, é fundamental

que a remuneração dos administradores e executivos esteja diretamente

atrelada à sua performance individual, e, se possível, de forma

comparativa à performance de concorrentes.

Finalmente, em termos de governança

familiar, é relevante que toda a família, sócios e administradores

conheçam a política de remuneração da empresa. Em geral, os familiares

que não têm cargos de gestão não compreendem porque os familiares, que

além de acionistas são também administradores, recebem da empresa, além

de dividendos, salário ou pro labore, e inclusive algum tipo de

remuneração indireta, como carro, pagamento de escola de filhos etc.,

embora isso possa representar uma parte da remuneração justa, aceita e

adotada no mercado.

Herdeiros e outros familiares não

preparados normalmente não entendem as dinâmicas mais simples de uma

empresa, e tendem a achar sempre que o parente administrador está

"levando alguma vantagem indevida".

Dessa forma, além de investir na formação

profissional de todos os familiares, também é importante educar e

conscientizar todos acerca da diferença entre remuneração de trabalho e

remuneração de capital. Ou seja, que os que trabalham na empresa vão

ganhar duas vezes: como administradores e como sócios e isto, em

princípio, pode ser justo e correto, desde que todos os administradores

sejam escolhidos por suas capacidades profissionais e pessoais, e sejam

remunerados de acordo com o que determina o mercado. Vale dizer, se por

um lado a empresa familiar não pode ser "cabide de emprego" de

familiares despreparados, por outro deve remunerar seus executivos de

acordo com o mercado, sejam eles externos ou membros da família.

Ressalte-se que, em alguns casos,

dependendo do porte da empresa, pode ser necessária a contratação de

firmas especializadas em avaliar desempenho de executivos, para auxiliar

a estabelecer uma política de remuneração justa e adequada ao mercado, e

de forma transparente.

Finalmente é importante que toda a família

seja devidamente preparada para compreender o funcionamento da empresa e

do mercado, e, sempre que necessário, saiba como pedir uma prestação de

contas adequada para os que estão trabalhando na empresa.

5. Considerações finais

Com esse sucinto trabalho busquei

demonstrar que, se por um lado, é verdade que a implementação de boas

regras de governança corporativa é fundamental para o bom desempenho de

empresas em geral, por outro, vislumbramos uma maior necessidade de

governança corporativa, familiar e jurídico-sucessória nas empresas

familiares e famílias empresárias.

Referências

BERNHOEFT, Renato. Empresa familiar -

Sucessão profissionalizada ou sobrevivência comprometida. 2. ed. São

Paulo: Nobel, 1989.

BERNHOEFT, Renato; GALLO, Miguel. Governança corporativa na empresa

familiar -Gestão, poder e sucessão. 3. ed., São Paulo: Campus, 2003.

BEVILAQUA,Clóvis. Código Civil dos Estados Unidos do Brasil Commentado.

v. 1, 9. ed.Rio de Janeiro: Paulo Azevedo, 1951. Comentário ao artigo 20

do c.c., de 1916.

BRASIL, Lei das S/A u. 6404, de 1976. BRASIL,código civil, Lei n.

10.406, de 2002.

Dl MICELI DASILVEIRA,Alexandre. Governança corporativa no Brasil e no

mundo, teoria e prática. Rio de Janeiro: Elsevier, 2010.

GERSICK, Kelin; DAVIS,Johnj HAMPTON, M.; LANSBERG,I. De geração a

geração: ciclos de vida das empresas familiares. São Paulo: Negócios,

1997. IBGC -Instituto Brasileiro de Governança Corporativa, Código das

Melhores Práticas de Governança Corporativa.

LEONE, Nilda. Sucessão na empresa familiar: preparando as mudanças para

garantir sobrevivência no mercado globalizado. São Paulo: Atlas, 2005.

Lo DI, João Bosco. A empresa familiar. São Paulo: Pioneira, 1993.

PELLINI, Patrícia. Controle minoritário (capital difuso). In: Governança

corporativa- Estrutura de controles societários. São Paulo: Saint Paul,

p. 35-53.

PRADO, Roberta Nioac. Empresas familiares - Governança corporativa,

familiar e jurídico-sucessória. In: PRADO, Roberta Nioac (Coord.).

Empresas familiares- Governança corporativa, governança familiar e

governança jurídica. Série GVlaw- Direito, gestão e prática. Saraiva:

São Paulo, 2011, p. 19-75. ___ o Remuneração de administradores -

Governança corporativa e a crise financeira de 2008. In: Governança

corporativa em tempos de crise. São Paulo: Saint Paul, 2009, p. 223-238